欢迎来到精华作文网!

【微信的微众银行是什么】“微众银行”是什么,微众银行”怎么用

热点英语作文

时间:2019-05-21

【www.jinghuajt.com--热点英语作文】

“微众银行”是什么,微众银行”怎么用"微众银行"在大家期盼的目光中上线了,让我们揭开它的面纱 (* ̄3 ̄)╭ ,瞅瞅到底有啥奥妙...

小广播:

8月15日,自诩“第一家网上银行”的微众银行APP低调上线。

一时间,市场对微众银行褒贬不一,毕竟从去年12月开业以来,大家对它的关注度和期望值都很高,此次的低调亮相并没有减少舆论量。抱着看热闹不嫌事儿大的心态,银行信息港也要站出来嚎一嗓子了,微众银行,快把马甲脱了,今儿个咱们就坦诚相见吧。

1.微众银行,自曝"很弱"

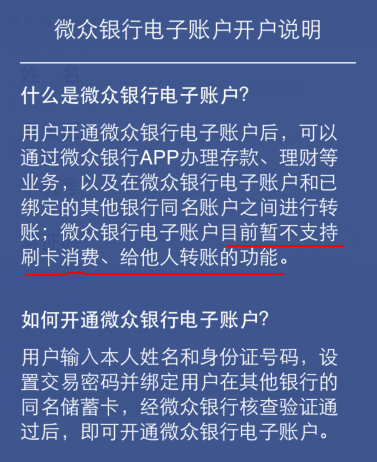

先来看看开户须知:

其实开户过程并没有什么骨骼惊奇的地方,就是简单输入本人姓名和身份证号码,设置交易密码,然后绑定一张自己的储蓄卡,经微众银行审核通过后,就可以得到一张19位账户号的微众卡(没有实体卡)。不过,这个所谓的“电子银行账户”既不支持刷卡消费,也不支持给他人转账。看到这,银行信息港不禁吐槽,这个“银行”也太弱了,连你家小哥哥“支付宝”都不如嘛。

果然,微众银行自己也承认“弱”了,“因为远程开户没有放开,客户目前办理的微众卡并不是给用户开的结算账户,而是一个弱(实名)电子账户”。

科普科普长知识

根据央妈发布的《关于规范银行业金融机构开立个人人民币电子账户的通知(征求意见稿)》规定,将个人电子账户根据核实程度的不同,分为弱实名电子账户和强实名电子账户。对于未在银行柜台与个人见面认证开立的电子账户,央行界定为弱实名电子账户,功能仅购买本行理财产品,资金进出都只能通过绑定的银行结算账户。

说白了,你对银行的基本需求,目前还是只能通过你绑定的那张银行卡来实现,而微众银行还只是个披着“银行”马甲的理财APP。

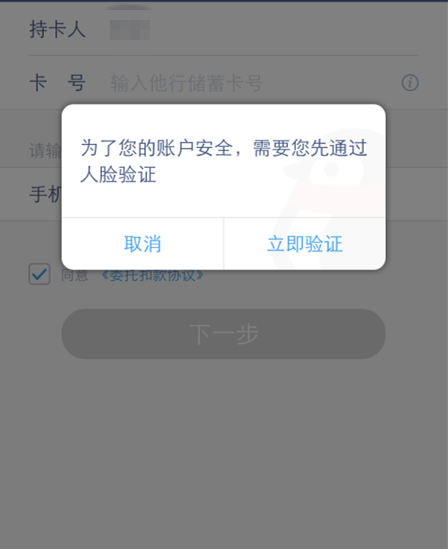

2.绑定,是件与"颜值有关的事"

现在,证明“你是你”的方法越来越五花八门了,从指纹验证到虹膜采集,这不,微众银行也赶了个时髦,打出了“人脸识别”的噱头。具体出场方式如下:

当你在绑定完一张银行卡后,需要绑定第二张银行卡时,会出现如下界面:

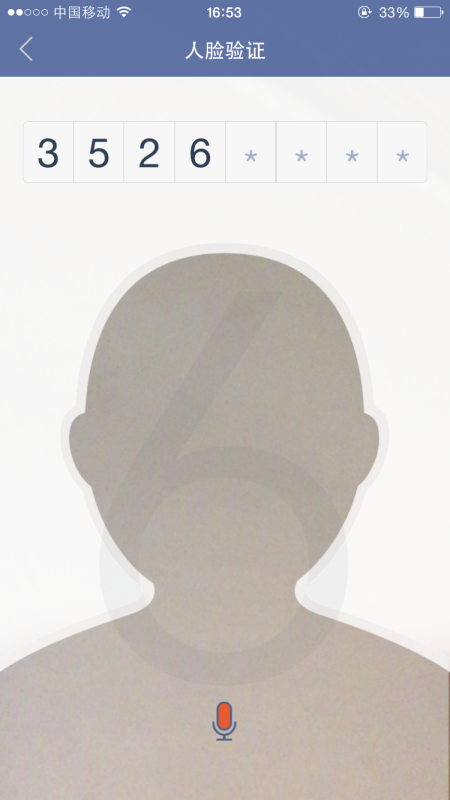

好激动!要开始刷脸了!

啊……这么多要求,顿感自己好丑……鼓足勇气【下一步】~

这是什么鬼?难道是我的颜值排名?这也太伤人了!冷静看看并不是(长吁一口气),原来是要对着镜头,把这些数字读出来,感觉自己有点傻……

终于蹲在墙角完成了这一步!居然……

太坑爹了这也,不亚于小朋友说我就要和妈妈睡的坑爹等级……而且,银行信息港要偷偷告诉各位小伙伴!据了解,你在刷脸时,面对的不是机器哦,是微众银行的人工客服,所以蓬头垢面者请先整理好仪容,别怪银行信息港没提醒你。

另外,如果你今后变胖变瘦变美变丑,可能会出现不被系统承认的情况。

3.理财!理财?理财...

重要的事情说三遍,作为本职就是理财的银行信息港来说,必须站出来唠叨几句了。微众银行在理财方面提供三种产品:“活期+”、“定期+”和6只股基。

A)活期+

“活期+”对接的是国金通用基金旗下货币基金,最新7日年化收益率为5.26%,的确是高于现在市面上的大部分货基收益。银行信息港私以为可能是微众向国金要求定制的一款货基产品,当前的高收益并不代表以后会一直持续下去,毕竟当前处于货基收益普遍下滑的市场环境中。不过,不得不说,这的确是微众银行发行的亮点之一了,小伙伴们可以把握这个也许“昙花一现”的货基收益哦;

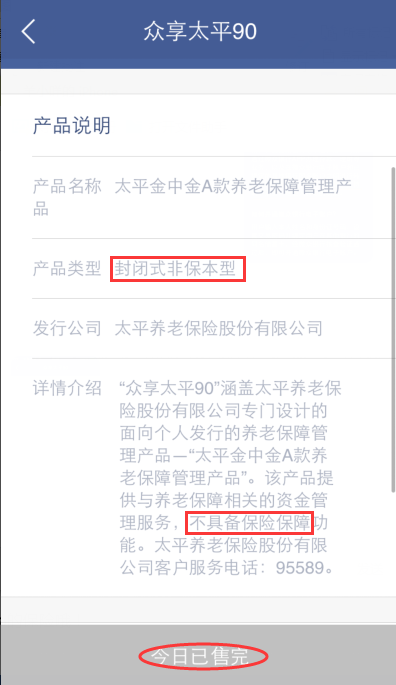

B)定期+

“定期+”,其实是一款太平养老保险的一款91天期限养老保障管理产品,预期年化收益率为7%,1000元起投。

必须注意一下三点

这不保本,且在封闭期内不可以取出;

这不是保险,只是保险公司的资管产品,千万别以为自己买到了一款收益7%的保险;

在8月16日,改产品就已经售完了,目前还没上新哦。

Duang!看到电线杆就想贴小广告的银行信息港又来了……既然脱下了微众银行理财的马甲,自己也按捺不住了呢~脱就脱,谁怕谁~

买“定期+”还不如买攒钱助手呢~攒钱助手,本息保障的固定收益P2P产品,一年期产品年化收益10%,现新推出自定义期限的理财计划,千元起投,1元递增,收益6.25%-7.8%。更有门槛低至100元,1元递增的3个月、6个月、9个月和12个月的固定到期日产品,多种期限任你攒!

攒钱助手如此多姿,进可攻退可守,瞬间有种甩开微众几条街的傲娇感~

C)股基

微众银行的理财产品中还有6只股基,但这只不过是基金代销平台的功能。好处是申购费为零,坏处是目前只代销汇添富和博时基金旗下的6只。对于养基爱好者来说,完全欲求不满。不过,如果你恰好想购买其中某只基金,倒可以通过微众银行来购买。

银行信息港总结

虽说微众银行上线后,有点辜负了大家满满的期许,不过这毕竟代表了金融创新时代的开启(这是一句非常实在的“官话”)。今后无论是衣食住行,都会出现更多的“宅”服务,让大家足不出户也可以得到满足自己的各种欲求哦~

最新文章

推荐文章

- 【农业银行普通转账多久到账农业银行普通转账要多久】农业银行普通转账多久到账?农业银行普通转账要多久

- 浙商银行信用卡怎么申请浙商银行客服电话_浙商银行信用卡怎么申请,浙商银行客服电话是多少

- [2017农业银行贷款利率2017年农业银行贷款利率一览表]【2017农业银行贷款利率】2017年农业银行贷款利率一览表

- [农业银行金卡有什么好处农业银行金卡有什么好处]农业银行金卡有什么好处?农业银行金卡有什么用

- 【农业银行短信通知怎么取消农业银行短信通知取消吗】农业银行短信通知怎么取消?农业银行短信通知取消方法

- 【银行也可以扫码支付吗】银行也可以扫码支付最新消息 “银行系”二维码个人付款、收款均

- 中国银行的网银用户名是什么_中国银行网银登录用户名是什么?忘了怎么办

- 在中国银行能兑换外币吗中国银行怎么查|在中国银行能兑换外币吗?中国银行怎么兑换外币?

- 哪个银行可以换美元换美元一般在哪个银行卡|哪个银行可以换美元?换美元一般在哪个银行

- [2016年银行账户管理新规实施银行二类账户是什么]2016年银行账户管理新规实施,银行二类账户是什么意思?